- 马来西亚中国丝路商会 财务长

- 马来西亚财务规划理事会 署理总会长

- 泰莱大学 客座教授

- 理财钱莊 创办人

- 信贷咨询与债务管理机构 理财课程导师

- 拉曼大学 财务专业领域顾问

购买汽车

开始踏入社会工作,你的第一个考量点会是购买一辆汽车吗?无可否认,汽车是最方便的交通工具之一。然而,购买汽车将增加财务负担。除了每月分期付款之外,还有更多值得注意的地方。

新车还是二手车

我们常常会因为低维修费而购买一辆新车。当还未选择车的类型之前,你首要考量的是自己的财务能力。如果新车会对你造成经济上重大负担时,

不妨考虑购买条件还不错的二手车。

购买汽车的小贴士

·请务必货比三家,找寻可靠及可以满足你需求的汽车。可以的话,做一些研究及向家人或朋友询问意见。

·如果你决定购买一辆二手车,先咨询可信赖的技术人员及Puspakom检验该车子。

·如果以后想把汽车转售出去,请将折旧的价值考量在内。

·如果你决定申请贷款,务必向每家贷款机构了解清楚贷款配套,并衡量自己的偿还能力和寻找最有利的偿还利息。

·以自己的月收入作出预算。考量每月分期付款的款项及其他相关的费用如汽油、过路费、泊车费、其他的花费如路税、保险费及定期的维修费。

·尽量为首期储蓄更多的现金和申请较低及较短的贷款期限。越长的贷款期限,你所要缴交的利息更多。再加上若你以后想把车子转售出去,申请较长的贷款期限将对你不利,因为汽车的价值将低于你的贷款余额。

·避免利用你的信用卡缴交首期, 这样会造成你必须缴交更高的利息。

·请务必为汽车不能预测的损坏或意外所必须缴付的费用作好准备。最好能够清楚掌握汽车的零件和更换零件的费用。

·确保你的汽车足够受保。汽车保险分为两大类:全方位保障及第三方保障。

如何融资

在大多数情况下,人们普遍以贷款资助购买汽车。这种贷款通常称为租赁贷款。

租赁即指以租借方式拥有产品直到租赁期结束,并拥有产品。

如果你选择了租赁贷款,你将成为租借者而贷款方将成为物主。身为一位租借者,你必须根据同意的期限缴付分期付款予物主。当全部的分期付款还清时,你将获得汽车的完全拥有权。

我能够负担多少

汽车贷款的利率一般上都是采取单一利率计算。根据1967年租赁法令,租期的利率变化,不应超过每年10%。利率的计算是以租赁期限和本金额为准。

如果我打算在贷款期限内出售汽车

*向您的银行检查尚欠的贷款额或可赎回金

* 检查您汽车的市场价值以获得它的合理价值

* 在你开始出售/ 转让汽车之前,请准备偿还那些差价(如果市价和合理的价值有差别)

要注意事项:千万别尝试让别人使用你的汽车然后要求对方替你还贷。这可能会造成你刑事责任。如果有任何事情发生,因为你是车主,你需要负债。在加上,法律上银行才是车子真正拥有者(如还有贷款)。这种情况称之为“SAMBUNG BAYAR” (马来语)

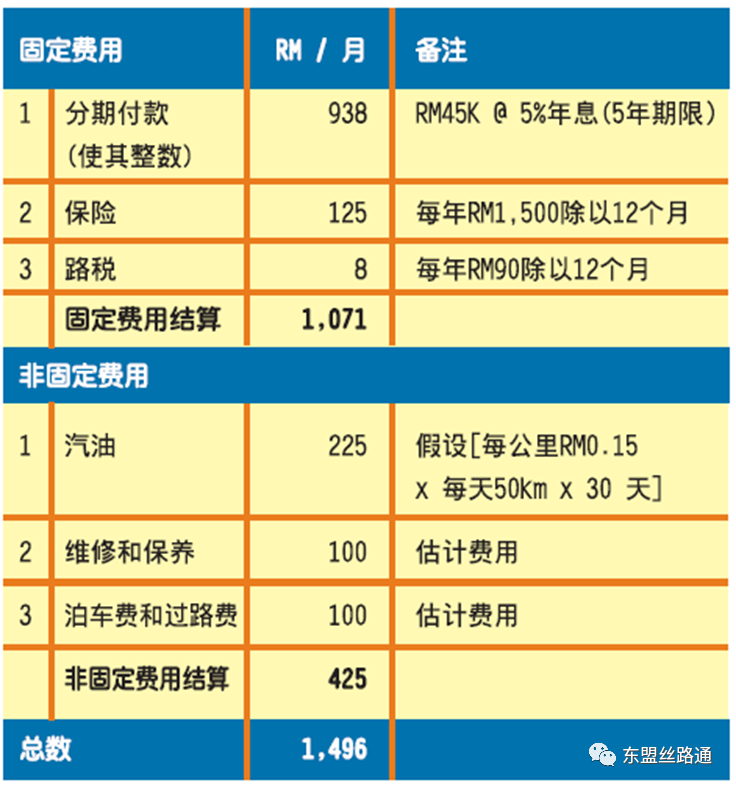

你每个月所要偿还的总贷款不应该超过你每月总收入的40%。以下是简单的算法,你所需要的每月总收入,如要你的每月分期付款是RM938

每月总收入

=每月汽车分期付款÷ 40%

=RM938÷ 40%

=RM2,345

拥有一辆汽车亦带来了其他的附带费用包括汽油、过路费、泊车费、路税、保险、定期的保养费及修车费。