文章来源于互联网:

星洲网

根治“财困”非数字游戏 欠钱越多 破产越少

政府在2017年将破产界限,从3万令吉调整至5万令吉,而后2020年因许多人疫情下面对失业及减薪挑战,为免更多人陷入破产漩涡,再将界限进一步调至10万令吉,我国破产个案随之从2019年的1万2051宗减少至2020年的8351宗,短短一年减少3700宗或30.7%。

2021年的破产个案也递减至6554宗,来到今年上半年,累积破产个案为3165宗,以此估计今年破产人数料也将低于去年,从数据上来看似乎一切都取得改善,但这或与政府调整破产界限脱不了关系,因忧虑年轻破产者增加,政府现正探讨是否再调整破产界限。

报穷≠破产

破产并非世界末日,可怕的是从倒债到破产,还不知道因何而走到这个地步,懵懵懂懂成为破产人士,名下资产被冻结接管,失去包括自由、经商、从政、申请信用卡开设银行户头等权利,才来后悔莫及。

破产非末日 最怕不知为何破产

根据大马报穷局(MDI)最新数据,今年6月新增471宗破产个案,雪兰莪最多计有80宗,吉隆坡联邦直辖区和吉打以74宗并列第二高;今年上半年我国累积破产个案达3165宗。

事实上,许多人对破产的后果仍一知半解,又或在管理债务被动消极放任自己破产,但其实比起被法庭宣判破产打入穷籍,若早一步意识到自身财务状况不佳且无力偿债,自主报穷仍能享有普通人的权利。

主要处理公司清盘与个人破产事宜的璇陈洧律师事务所伙伴萧譄洧律师披露,很多人往往分不清报穷(Insolvency)和破产(Bankruptcy),以为是同一件事,但站在法律角度,两者其实大有分别。

主动报穷代表想要解决问题

“主动报穷代表欠债人有想要解决问题的心,这对经营公司伤害比较大,因在报穷状态下公司会被清盘,在个人方面则不会有大影响,虽然有破产的风险但占据主导权,如果妥善和债权人达成协议,在报穷的状态下,还是能享有普通人的权益,即甚么都能做。”

他指出,若是被判破产,除了资产遭报穷局总监(Director General of Insolvency)冻结接管,失去人身自由、担任公司董事及从政的机会,还需每6个月主动向报穷局总监申报收入与开销状况等。

破产5大迷思

一、怎样算破产?

ADVERTISEMENT

一旦欠债人未能在期限内偿还债务,债权人有权展开民事诉讼,若取得法庭庭令(CourtOrder),阐明债权人有权追讨这笔欠款,则能针对欠债人展开破产程序。

勿忽视诉讼书

不过,若欠债人在收到有关诉讼书时,有妥善处理即向律师了解自身权益,并在诉讼书注明的期限前回复,法庭还是会给予机会让双方协商,所以千万不要忽视诉讼书。若是不予理会,则被视为放弃反驳的权利,直接破产。

破产程序是执行庭令的步骤,同时也是促使欠债人主动与债权人协商的关键,只有这一步谈不拢最后才会执行破产程序。纵然展开破产程序,但欠债人不一定会到破产地步,债权人可以选择变卖欠债人的资产抵债。

二、破产后是不是就无需还债?

欠债人可以选择不还,但就会一直在国家银行的债务记录中。当法庭发出庭令,则报穷局会开档,并且通知国行更新有关被判入穷籍欠债人的CCRIS状态至“破产”。

破产后除了资产被报穷总监接管,且破产人士无权卖屋,若有按时清还债务到一半或75%时,可向报穷总监申请脱离穷籍,而破产总监在获得债权人同意后,则能让破产人士脱离穷籍。

ADVERTISEMENT

但若是没有妥善还债,直接绕过报穷总监向法庭申请脱离穷籍,除了得支付律师费,若报穷总监说明破产人士并未良好配合还债,则无法脱离穷籍。

三、破产后,生活会有甚么不同?

首先,不能隐瞒及以个人名义拥有任何财产(包括动产、不动产与现金),所有财产将由报穷局总监接管方便偿还债务。

另外,破产人士也不能提出任何控诉或诉讼(除非是针对自身伤害做出索偿)、不能出国、不能经营任何生意(无论是合伙人或公司董事)等,除非得到报穷局总监同意。破产人士只能有一个银行户头供薪水转账,若需更多户头得向报穷局总监申请。

破产后还是能够如常工作,但不能从事诸如律师、会计师或测量师相关职业,同时也无权从政。

若破产者若有意清还所有债务并与所有债主达成协议,报穷局总监需知道有关协议,避免有偏袒任何一方的嫌疑。

ADVERTISEMENT

四、破产后,与家人联名的资产(比如房产与土地)也会被冻结?

报穷局总监会卖掉联名的产业,将破产人士的那部份用来偿债,剩余的会给回联名的家人,又或是让家人买断破产人士持有的比例,套现还债。

五、是不是寻求信贷咨询与债务管理机构(AKPK)的援助,就不用破产?

不是。AKPK是隶属国行,专门为个人及中小型企业的无抵押商业贷款(比如个人贷款及信用卡)给予咨询及援助。AKPK扮演中间人的角色,协助面对财务困难的个人债务重组,并将协助与银行进行协商。

逾半问题出在个人贷款

在了解了怎样算破产及破产的后果,且来看看我国今年上半年的破产情况。在3165宗破产个案中,因个人贷款陷入破产困局的则有1486宗或46.95%;其他破产占比较大的因素分别是商业贷款(占20.66%)、房贷(8.97%)、车贷(占7.86%)、卡债(占4.42%)等。

理财师及经济学家不约而同指出,若能从这个导致近半数破产个案的原因,即个人贷款著手对症(找源头),才有可能下对药(治本),否则一味调整破产界限,也只是治标不治本的做法,甚至还有可能会带来反效果,即让本就在破产边缘挣扎的国人,继续养“债”度日。

ADVERTISEMENT

一旦这个债务雪球越滚越大,最终资不抵债无力偿债陷入破产桎梏,而破产不代表不需还债,所以正确的理财观念很重要,一时欠债其实是重新检视个人财务状况的机会,以重新恢复“健康”。

调整界限无法对症下药

亚企理财中心税务与财务咨询总监拿督蔡兆源接受访问时说,政府想与时并进,针对现况调整破产界限无可厚非,但在调整前应检视国人破产情况,从中找出根本原因,对症下药根治问题才能药到病除。

“从大马报穷局的最新数据,不难发现因个人贷款破产的个案还是最高,要厘清这些人申请个人贷款的原因为何,是吃喝玩乐享受生活还是买手机,又或者以个人贷款来偿还其他债务及维持日常生活。”

他续指,要先弄清楚这些破产人士获取个人贷款后的用途,追溯根源针对情况逐一针对性解决问题。

“我们知道其他‘债务’(商业贷款、房贷、车贷与信用卡等)的去向,清楚钱的流向才能适当检视当中是否有不必要的花费。比如房贷和车贷,若原先就负担不起,疫情影响收入状况自然从还得起变成还不起,而拖欠卡债就要深入分析每一笔支出,从中了解是否有能削减的开支。”

ADVERTISEMENT

拉曼大学商业与金融学院教授黄锦荣博士也对这一笔“去向不明”的个人贷款表示忧虑,“这显然是导致国人破产的主因,最终的根源还是得回到个人理财。”

管控放贷 妥善评估

在深入剖析几个破产的主因后,不难发现另一个原因在于国人似乎很容易获得贷款,蔡兆源披露,故民众在缺乏正确理财观的情况,一不小心就债台高筑。

“政府在探讨调整破产界限的同时,也应收紧贷款双管齐下,不能一刀切的方式直接调整破产界限,而应该深入研究银行在放贷方面是否履行有责任放贷指南。毕竟现在拥有超过2张信用卡大有人在,且几乎每天都能收到不同银行的信息或电话,推销贷款或信用卡套现配套。”

到底是不是国内银行放贷审批过于宽松?大马银行协会(ABM)执行董事卡帕娜回应提问时说,劝请公众不要通过可疑社交媒体(比如脸书或WhatsApp)、短讯或电话申请贷款,应直接向有执照的金融机构申请,因后者将为申请人展开妥善的信贷评估程序。

“我们也提醒公众应提防骗局,避免自称是银行代理或代表的第三方,协助处理贷款申请或还款事宜,请直接与你的银行联络。”

尽早与银行协商方案

在谈及银行如何协助财务困难的借贷人时,她鼓励任何面对财务困难且每月挣扎供款人士,应尽早与相关银行协商,坦白现有财务状况,商讨适合的方案,包括债务重组及重新安排贷款等。若未能达成协议或在数个金融机构有贷款,则可向AKPK求援。

ADVERTISEMENT

主动协商 检视开销

马来西亚财务规划理事会署理总会长庄国辉博士点出,倒债不外乎两个原因,即所背负的贷款利息太高导致还不起,及收入减少影响日常开销入不敷出。

可向AKPK求援

“当一个人开始拖欠贷款,导致需承担高昂利息及罚金时,这时真的不要坐以待毙,主动与银行协商看有是否能重组债务调低利息拉长供期,又或是寻求AKPK咨询及援助。”

而在失去收入或收入减少的情况,他直言,要先厘清这个情况是短暂或长期影响,才能更好做决策。

“若雇主因疫情将薪资减半,应和雇主开诚布公问清楚减薪是长久或短暂措施,如果是长久那么宜主动表明情况看能否调整工作时间,争取时间创造第二收入确保生活稳定。”

如果是减薪的情况,并且已主动和银行协商,且不想动用储蓄,庄国辉指出,或可考虑节流,厘清每月的固定、变动及酌情开销,适当削减酌情开销的部份。

“固定开销值得是每个月必有的车贷、房贷、房租等,而变动(非固定)开销则是水电费、电话费或其他每个月会有但数额不定的支出。至于酌情开销就是父母生日、自己或另一半生日、红白事、吃喝玩乐等花费。”

ADVERTISEMENT

应强化经济 稳国人收入

调整破产界限仅能起到短暂作用,让濒临破产边缘的欠债人多点时间“挣扎”,看能不能寻方设法在大限前和债权人良好协商还债方案,但长久却会麻痹欠债人的思维,陷入一种不会破产的错误观念,同时还会让本来没有破产危机的国人疏于管理债务。

政府应著力长期策略

拉曼大学商业与金融学院教授黄锦荣博士认为,国内破产情况并未到严重失控的地步,无需以短暂调整破产界限措施应对,相反应著力于长期策略,即整体强化经济韧性提高并稳定国人收入,减少入不敷出,甚至以债渡日的情况。

“国内疫情2020年大爆发的前两年(2018及2019年),每年破产个案都超出1万2000宗,以目前的数据来看,并未有显著失控的情况。而单看个人贷款是导致多数人破产的原因,想要妥善改善破产情况,良好个人理财观念及稳定个人收入相当重要。”

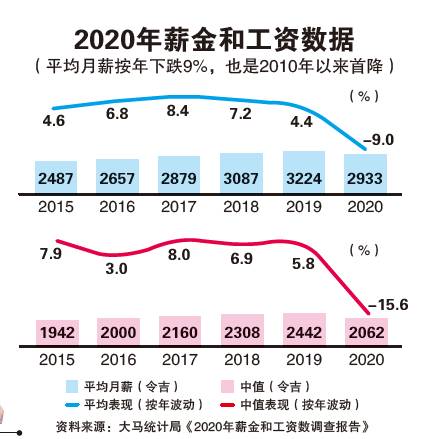

值得一提是,马来西亚统计局早前发布的2020年薪金和工资调查报告显示,国人2020年平均月薪下降了9%,从2019年的3224令吉滑落至2933令吉;这也是2010年以来首降。

首相上月底披露,将与掌管法律的首相署部长商讨有关检讨报穷法令事宜,包括是否调整破产界限;政府曾在疫情期间调整破产界限,同时也延迟对未能按时还贷者采取法律行动。

对此,黄锦荣坦言,调整破产界限或会让情况恶化,这等同欠债人得背负更高债务。“调整破产界限表面上让破产人数减少,但实际上欠债人能重组(债务)的能力更低,而政府需从长远,即良好理财观念及提高收入著手改善破产情况。”

ADVERTISEMENT

大马信贷记录欠完善

另一方面,蔡兆源认为,调整破产界限也需顾虑放贷人的利益,同时维护其他借贷人的公平权益。

“(政府)需加紧努力提升国人理财观念,让每个人明白量力而为,再配合严格管控才能事半功倍,不能把调整破产界限当成唯一方案。”

他深入说明,当放贷人受到“限制”无法采取任何法律行动对付冥顽不灵的欠债人,那么为降低自身风险自然会对每个借贷人祭出更高的利息。

“与外国比起来,大马的信贷记录有欠完善,一些国家的信贷记录包含水费、电费、电话费等,完善的信贷记录对借贷人是好事,因放贷人能凭这些记录区分良好借贷人,从而在审批贷款申请时能给出相应更好的利率。”

文章来源于互联网:

星洲网

根治“财困”非数字游戏 欠钱越多 破产越少