-

马来西亚中国丝路商会 财务长

-

马来西亚财务规划理事会 署理总会长

-

泰莱大学 客座教授

-

理财钱莊 创办人

-

信贷咨询与债务管理机构 理财课程导师

-

拉曼大学 财务专业领域顾问

*相片来自网络

新闻背景

“國家銀行的民調顯示,只有6%的大馬上班族在失業半年還能過活,這也意味,多達94%的上班族一旦失去工作半年的話,無法養活自己!

國家銀行最近對4000名來自全馬各地的受薪一族展開「大馬僱員財務承受力」的調查,而調查結果也發現,雖然51%受訪者有備不時之需的基金,但卻有高達76%者承認要立即拿出1000令吉現金應急有一定的難度。“

数据解读

94% 不能撑过半年(6个月)可能延伸至以下问题

1.怎样做出计算?

2.没有贮备金?

3.要存多少才够?

4.要如何才能存?

怎样做出计算

要理解以上数据,我们需要知道两个财务表

a) 现金流表 (Cash Flow

Statement)

|

现金流表 |

||

|

A先生 |

||

|

收入 |

||

|

每月 (RM) |

||

|

净收入 (扣除EPF,SOCSO与所得税) |

4,000 |

|

|

其他收入 |

||

|

总收入 (1)

|

4,000 |

|

|

扣除 : 开销 |

||

|

房贷 |

1000 |

|

|

房租 |

||

|

车贷 |

500 |

|

|

其他贷款(薪金预扣,银行与非银行,私人借贷) |

||

|

家庭开销 |

1000 |

|

|

水电,有线电视, 电话之类 |

200 |

|

|

汽油,TOL, 维修之类 |

300 |

|

|

其他(请列明) |

||

|

总开销 (2)

|

3,000 |

|

|

余额 (1-2)

|

1,000

|

|

b) 资产与负债表 (Personal Net

Worth Statement)

|

资产与负债表 |

||||||||||

|

资产 |

RM |

RM |

RM |

RM |

||||||

|

债务 |

||||||||||

|

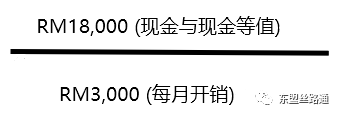

现金/现金等值 |

短期债务 |

|||||||||

|

储蓄户头 |

10,000 |

信用卡 |

||||||||

|

来往户头 |

2,000 |

个人贷款 |

||||||||

|

定存 |

4,000 |

所得税 |

||||||||

|

保险红利 |

2,000 |

|||||||||

|

总值 |

18,000 |

|||||||||

|

投资资产 |

长期债务 |

|||||||||

|

房屋 |

房贷 |

|||||||||

|

股票 |

10,000 |

车贷 |

||||||||

|

基金 |

8,000 |

|||||||||

|

外汇 |

8,000 |

|||||||||

|

总值 |

36,000 |

|||||||||

|

个人使用资产 |

净值

|

|||||||||

|

总资产 |

资产净值 |

|||||||||

没有贮备金

我比较担心是现金流是赤字(入不敷出)而且资产与负债表是负资产(完全没有储备)。根据AKPK债务重组计划(DEBT

MANAGEMENT PROGRAMME), 有超过30,000 参与DMP人士是因为没有紧急储备金而导致财务危机。

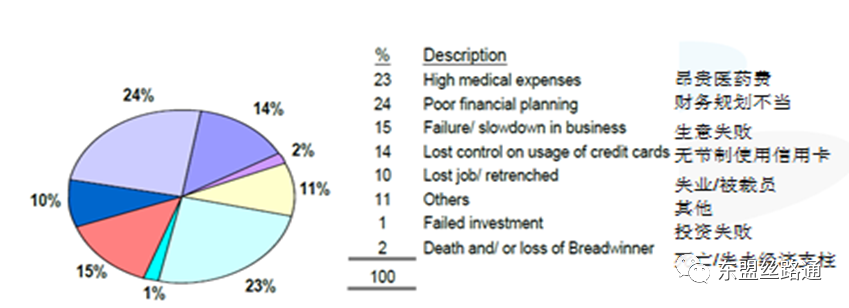

根据信贷咨询与债务管理机构(AKPK),总共有140,000 人参与了债务重组计划。以下就是各种原因导致债务失控。

要存多少才够

根据以上现金流 & 资产与负债表,我们可以找出几个财务比例。就以新闻背景,94% 不能撑6个月,就是从每月开销 (RM3,000)除现金与现金等值。

你可以得到答案是 6 (六个月)的“基本现金流动性比率“(BASIC LIQUIDITY RATIO)。那到底6个月足够吗?这就要看你的工作能力与工作性质。

在当你丢失了现的工作,到底是容易还是困难重新找到一份新工作。如果你的工作是热门的,那么应该在1至2个月就可以找到新工作。再等一个月出粮,那么你只需3个月就够了。

要如何才能存

对了,唯有自救了。认清财务规划,找出财漏,才是上上策。希望以下,一些建议能帮到你。

财务规划过程:

·评估目前的财务状况

·设定财务目标

·立即行动

。规划预算和开销

。用每日记账来追踪现金流状况

评估方式:

。了解自己的需要和需求

。作出选择及替代方案

。压制欲望