独家报道:廖梅芳

(吉隆坡4日讯)马来西亚报穷局数据显示,去年我国日均有16宗报穷申请带上法庭,基于早前冠病疫情冲击和生活成本增加压力所致,国内不少企业和个人的贷款有增无减,贷款已成破产的主因。

尤其个人,若没有谨慎理财或缺乏妥善的债务管理,难免就会陷入破产危机。

较早前,首相署(法律及体制改革)部长拿督斯里阿莎丽娜指政府重新检讨1967年破产法令,大马报穷局正在拟定7项修正条例建议,包括让破产人士可更快自动脱离穷籍。

报穷局提出的修正建议,也包括依据该法令第106和107条文,协调小额破产案件的门槛。

举债须三思

理财规划专家强调,任何人若真要举债必须三思而后行,确保本身有还贷能力才是上上策。否则,贷款不但无法解决问题,反而引发破产危机,得不偿失。

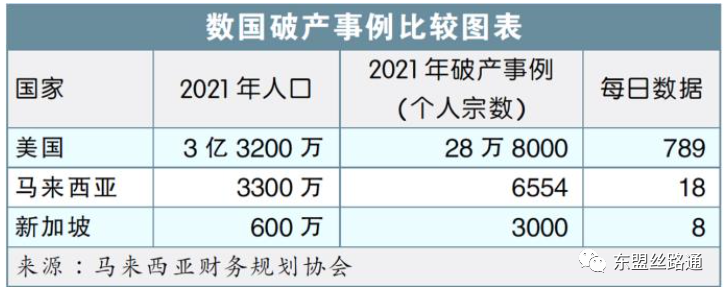

此外,大马财务规划协会比较了美国、大马和新加坡在2021年的人口、同年的报穷(个人)案及每天发生的报穷事件,指大马每天有18宗报穷申请的数据,必须获得正视。

刘鸿璋

该协会主席刘鸿璋受访时向《南洋商报》强调,国人需更精明理财,以及需了解如何计算债务与收入比率,以决定应否借贷。

“申请个人贷款者应了解有否其他融资选择,本身是否入不敷出及是否有能力还款。

他也提到,金融知识必须及早开始,也应纳入高中和大学课程内。相关知识是个人与金钱关系的基础,这是终生学习之旅。

“因为有关人士可能需要信贷咨询与债务管理机构的咨询,并需要金融知识来处理金钱和借款事宜。

“没人希望破产,但若你没有规划开支和财务,则可能面临破产下场,所以要有花钱要有节制,每月至少存下10%收入。

刘鸿璋:尽早脱穷籍

好坏取决个别情况

刘鸿璋说,破产人士尽早脱离穷籍,好坏取决于个别情况,若当事人是首次破产,尽早脱离穷籍有助对方重振财务,很快就可以重新站起来,反之若有借贷习惯及还款不善的问题,那短期内脱离穷籍,也许又会引发其他状况。

他说,疫情期间的行动管控令,对个人和企业造成许多压力,从源头解决问题很重要,并建议财政部考虑为参与付费财务规划者提供税收减免。

“这可能比付费接受债务咨询和破产管理,来得便宜。”

他指出,2022年国内个人贷款破产案最高达2688宗,首先要了解的就是破产因素,以及如何阻止国人在没能力还贷的情况下,还能申请个人贷款。

“也许已脱离穷籍者应该接受强制辅导,确保他们不会重蹈覆辙……信贷咨询与债务管理机构(AKPK)有许多成功故事可以分享。”

他说,个人金融稳定有助推进内部经济增长来加强国家的国内生产总值,而发展经济对于创造更多就业机会而言很重要,可助解决破产问题。

莊国辉博士客座教授 Dr. Desmond Chong Kok Fei Adjunct Professor

马来西亚中国丝路商会 财务长

庄国辉:面对还贷压力

建议向信贷机构商谈

理财导师庄国辉博士建议面对还贷压力者,向国家银行旗下的信贷咨询与债务管理机构,商谈债务重组。

他解释,仍有能力还债者需了解债额门槛;至于面对还贷压力者,则应掌握手上债务何时会迫近相关门槛。

他说,政府在管控令期间把破产的债额门槛从5万令吉调高到10万令吉,这对有能力还贷者而言没问题,但也有一些人会继续借贷,而且是无目的及无经济效益的借贷,如借钱买旅游配套和奢侈品。

他说,理财其实不难,当一个人有了财务认知和欲望时,就是时候理财了。

要懂“需要”和“想要”

他说,父母亲是孩子们的第一任“理财导师”,大家理财之际要懂得区分的是,何谓“需要”和“想要”。

“例如出门未必一定要穿球鞋,穿拖鞋也可以。一些孩子看到身边同学或朋友穿名牌球鞋,也很想拥有,但大人可让孩子明白,穿拖鞋一样可出门。这就是‘需要’和‘想要’的差别。

“若孩子想要一双球鞋,就要教导他们自己存钱买。农历新年孩子拿到的红包,就是储蓄的开始,每月剩下的零用钱也可存起来。”

庄国辉也提醒夫妻,若生活没量力而为、没设定财务目标,彼此也没讨论财务规划,这可能会是婚姻触礁的导火线。

脱离穷籍前仍有顾虑

政府决定让负债低于5万令吉的破产人士申请脱离穷籍,但对破产者而言,即使申请获批,他们仍需挨过一段还清债务的漫漫长路,才能从借贷负担中松一口气。

这些负债人,对首相拿督斯里安华于上个月24日提呈2023年财政预算案时宣布,债务低于5万令吉的破产人士可以从3月1日开始有条件地脱离穷籍表示欢迎,但也明白脱离穷籍前,仍有其他顾虑。

“政府在2023年财政预算案有此宣布,的确减轻了我们一半的重担,但只要申请脱离穷籍一天未有结果,还是会夜夜难眠。”

个案1:

前夫欠债28万

单亲妈8年讨清白

单亲妈妈朱丽雅说,据她所知,申请脱离穷籍要遵循正当程序,这意味着她还不能放松,差别只是现在她有机会还清债务。

朱丽雅是因为前夫累计了包括利息在内的28万5000令吉信用卡债务,而在2014年被判入穷籍。

她在莎阿南雪州报穷局接受《星报》访问时提到,她已提呈申请,不过对申请结果感到忧虑。

“我花了8年的时间来讨回清白,已还清的债务略低于5万令吉。我同时还得负担求学中的5名孩子的生活。

“我认为报穷局在决定是否应批准申请(脱离穷籍)时,还要考虑一个人为清还债务付出了多少努力。”

“虽然只是一名菜贩,我可是一直在努力工作以还清我的债务。”

个案2:

判穷籍百般折磨

安努亚:当担保人惹事

自由职业者安努亚也担心,他提出的脱离穷籍申请是否能获批。

安努亚是为朋友的车贷作担保人而惹事。

他说,他的朋友在2002年贷款买车,但却没有能力还贷,导致他因为一笔超过6万令吉的债务被判破产。

“我尝试还清债务到欠额低于5万令吉,所以现在申请脱离穷籍。这是一个机会。自从被判入穷籍后,我的生活可谓百般折磨。”